كثيرون يحلمون بتغيير مسارهم المهني لكنهم يبقون في أماكنهم لسبب واحد: المال. الراتب الحالي يغطي الالتزامات، والمسار الجديد قد يعني البدء من راتب أقل أو فترة بلا دخل. هذا الخوف مشروع تماماً، لكنه ليس حكماً نهائياً.

التخطيط المالي الجيد يحول تغيير المسار من مغامرة متهورة إلى انتقال مدروس. لا يلغي المخاطر، لكنه يجعلها محسوبة وقابلة للإدارة. الفرق بين من ينجح في تغيير مساره ومن يضطر للتراجع غالباً ليس الموهبة أو الحظ، بل التحضير المالي.

اعرف أرقامك الحقيقية أولاً

قبل أي تخطيط، تحتاج صورة واضحة عن وضعك المالي الفعلي. كثيرون يعرفون راتبهم لكنهم لا يعرفون أين يذهب بالضبط. هذا الغموض يجعل التخطيط مستحيلاً.

تتبع مصروفاتك لشهرين أو ثلاثة. ليس تخميناً، بل تتبعاً فعلياً. قسّمها إلى: ثابتة لا يمكن تجنبها (إيجار، فواتير، أقساط)، ومرنة يمكن تقليصها (ترفيه، مطاعم، اشتراكات)، وطارئة غير متوقعة. هذه الأرقام هي أساس كل ما يأتي بعدها.

الرقم الذي تحتاجه ليس راتبك الحالي، بل الحد الأدنى الذي يغطي التزاماتك الأساسية. غالباً ستجد أنه أقل مما تظن.

احسب تكلفة الانتقال الحقيقية

تغيير المسار له تكاليف مباشرة وغير مباشرة. المباشرة واضحة: دورات تدريبية، شهادات، أدوات جديدة، ربما تكاليف تنقل للمقابلات أو فعاليات التواصل. احسبها بشكل واقعي.

التكاليف غير المباشرة أهم وغالباً منسية: الفرق بين راتبك الحالي والمتوقع في المجال الجديد، فترة البحث عن عمل التي قد تمتد لأشهر، احتمال البدء بعقد مؤقت أو جزئي قبل الحصول على وظيفة ثابتة.

- 1.تكاليف التعلم والتأهيل (دورات، شهادات، كتب)

- 2.تكاليف البحث عن عمل (تنقل، ملابس، فعاليات)

- 3.فجوة الراتب المتوقعة في السنة الأولى

- 4.فترة بلا دخل محتملة (3-6 أشهر واقعياً)

- 5.احتياطي للطوارئ غير المتوقعة

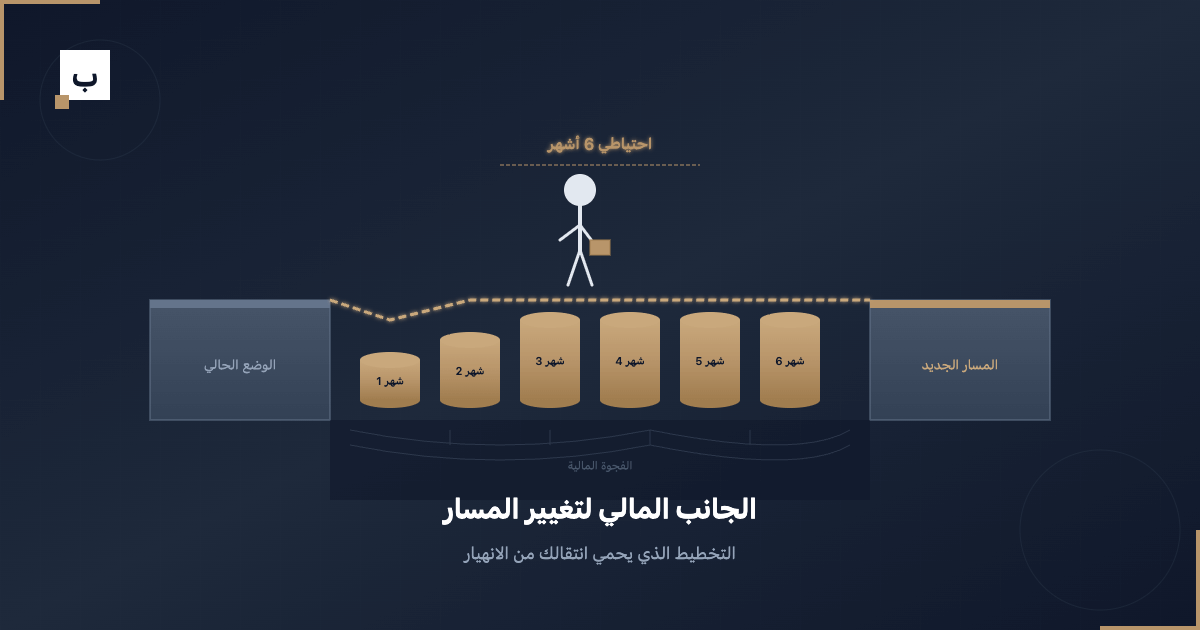

ابنِ احتياطيك قبل القفز

القاعدة الذهبية: لا تترك عملك الحالي حتى يكون لديك احتياطي يغطي 6 أشهر من مصروفاتك الأساسية على الأقل. هذا ليس رفاهية، بل حماية لقرارك من الضغط المالي الذي يدفعك لقبول أي شيء.

إذا كان وضعك لا يسمح بستة أشهر، ثلاثة أشهر هي الحد الأدنى المقبول — لكن مع خطة بديلة واضحة إذا طال البحث. كلما زاد الاحتياطي، زادت قدرتك على الانتقاء والتفاوض بدلاً من القبول من موقع ضعف.

كيف تبني هذا الاحتياطي؟ ابدأ الآن، حتى لو بمبالغ صغيرة. قلّص المصروفات غير الضرورية مؤقتاً. إذا أمكن، خذ عملاً إضافياً لفترة. تعامل مع بناء الاحتياطي كأولوية وليس كشيء يحدث "إذا تبقى شيء".

استراتيجيات تقليل المخاطر المالية

لست مضطراً للقفز من وظيفة إلى فراغ. هناك طرق لتقليل المخاطر المالية مع الاستمرار في التحرك نحو هدفك.

الانتقال التدريجي: ابدأ ببناء مهاراتك ومعرض أعمالك وأنت لا تزال في وظيفتك الحالية. استخدم الأمسيات وعطلات نهاية الأسبوع. نعم، هذا متعب، لكنه يقلل فترة انعدام الدخل بشكل كبير.

الجسر المالي: بعض الناس ينتقلون لوظيفة "جسر" — ليست في مجالهم المستهدف لكنها توفر دخلاً مرناً أثناء البناء. عمل حر محدود، وظيفة جزئية، أي شيء يخفف الضغط دون استهلاك كل وقتك.

التفاوض على الخروج: إذا كانت علاقتك جيدة مع صاحب عملك الحالي، قد تستطيع التفاوض على فترة انتقالية، إجازة بدون راتب، أو حتى تقليص ساعات العمل. ليس دائماً ممكناً، لكنه يستحق المحاولة.

كيف تتعامل مع انخفاض الراتب

في معظم حالات تغيير المسار، ستبدأ براتب أقل مما تتقاضاه حالياً. هذا ليس فشلاً، بل جزء طبيعي من البدء في مجال جديد. السؤال: كيف تديره؟

أولاً، اعرف الفجوة بالضبط. ابحث عن متوسط رواتب المبتدئين في مجالك الجديد في منطقتك. قارنها بمصروفاتك الأساسية (التي حسبتها سابقاً). إذا كانت تغطيها، الوضع قابل للإدارة. إذا لم تكن، تحتاج لتعديل إما المصروفات أو الخطة.

ثانياً، تذكر أن هذا مؤقت. الراتب الأول في مجال جديد ليس راتبك للأبد. ركز على بناء المهارات والسمعة، والراتب سيتبع. معظم من يغيرون مسارهم يصلون لمستوى دخلهم السابق أو يتجاوزونه خلال 2-4 سنوات.

انخفاض الراتب المؤقت استثمار وليس خسارة. أنت تشتري مستقبلاً مختلفاً بفرق الدخل الحالي.

علامات تحتاج لإعادة تقييم الخطة

التخطيط المالي ليس وثيقة تكتبها مرة وتنساها. راقب هذه العلامات التي تشير إلى حاجة لتعديل المسار:

- 1.الاحتياطي يتآكل أسرع مما خططت

- 2.البحث عن عمل يطول دون تقدم ملموس

- 3.الضغط المالي يؤثر على صحتك النفسية أو علاقاتك

- 4.تجد نفسك تقبل فرصاً لا علاقة لها بهدفك فقط للمال

- 5.التكاليف غير المتوقعة تتراكم

إذا ظهرت هذه العلامات، لا تتجاهلها. قد تحتاج لتسريع البحث، قبول وظيفة "جسر" مؤقتة، أو تعديل الجدول الزمني. التراجع التكتيكي المؤقت أفضل من الانهيار الكامل.

ماذا عن العائلة والالتزامات المشتركة؟

إذا كان لديك عائلة تعتمد على دخلك، التخطيط المالي يصبح أكثر تعقيداً — لكنه ليس مستحيلاً. المفتاح هو الشفافية والاتفاق المسبق.

أشرك شريكك في التخطيط من البداية. ليس إخباراً، بل مشاركة حقيقية. اتفقوا على: ما الحد الأدنى المقبول للدخل؟ ما المدة التي يمكن تحملها؟ ما الخطة البديلة إذا لم تنجح الخطة الأصلية؟

وجود شريك يعمل يوفر شبكة أمان مهمة. إذا كنت المعيل الوحيد، التخطيط يحتاج لمزيد من الحذر والاحتياطي الأكبر والانتقال الأبطأ. ليس عدلاً، لكنه واقعي.

ابدأ التخطيط الآن

لا تنتظر حتى تكون مستعداً نفسياً لتغيير مسارك لتبدأ التخطيط المالي. ابدأ الآن حتى لو كان التغيير بعد سنة أو أكثر. كل شهر من التحضير يجعل الانتقال أسهل وأقل خطورة.

افتح حساباً منفصلاً لاحتياطي تغيير المسار. حوّل إليه مبلغاً ثابتاً كل شهر، حتى لو صغيراً. راقبه ينمو. هذا ليس مجرد تحضير مالي، بل تحضير نفسي أيضاً — كل إيداع يقربك من الحرية التي تسعى إليها.

المال ليس العائق الحقيقي أمام تغيير مسارك. غياب الخطة هو العائق. عندما تملك خطة مالية واضحة، يتحول السؤال من "هل أستطيع؟" إلى "متى أبدأ؟"